MisteRoulette

-

Numero di messaggi

11 -

Registrato dal

-

Ultima visita

-

Giorni ottenuti

3

MisteRoulette's Achievements

")

-

Il filtro di Kalman alla Roulette

MisteRoulette ha risposto a MisteRoulette alla discussione in Strategie di gioco

Caro amico, ma infatti avalli quello che ho giustappunto scritto, se devo dare qualcosa preferisco prima sapere a chi ed a quali condizioni, altrimenti tengo tutto per me, che funziona ed alla grande! Il mio interesse qui è solo uno, far conoscere al "grande" pubblico di questo importante forum (se non il più grande in Italia), che ci sono delle possibilità, basta solo saperle cogliere e con un pò di studio e caparbietà, tutti possono riuscire! Buone boules! -

Il filtro di Kalman alla Roulette

MisteRoulette ha risposto a MisteRoulette alla discussione in Strategie di gioco

Egregio theguru, perdonami se ho tardato a risponderti ma sono molto impegnato in quest'ultimo periodo. Certo che ne ho, non faccio altro che creare programmi e strategie da anni! Ma non posso darti alcuna indicazione in merito in questa sede, sono certo che capirai! -

presentazione Presentazione nuovi membri

MisteRoulette ha risposto a EarthWonder alla discussione in Presentazioni e Messaggi Vari

Grazie emgus, ho già iniziato e spero sia apprezzato! Buone boules! -

Il filtro di Kalman alla Roulette

MisteRoulette ha risposto a MisteRoulette alla discussione in Strategie di gioco

Caro amico, un neofita dovrebbe prima comprendere che dovrebbe almeno elevarsi a più di quello che è. Solo allora potrà raggiungere la consapevolezza che è più bello fare che usare la “pappa pronta”. Ottenere senza dare è da pigri. Dare senza ottenere è da stolti! Ed io non sono uno stolto. “Buone boules!” -

Lo scarto è la regola, l'equilibrio è l'eccezione

MisteRoulette ha inserito una discussione in Strategie di gioco

Nel mondo della roulette, apparentemente governato dal caso, c’è una verità nascosta che solo gli osservatori più pazienti riescono a cogliere: Chi gioca inseguendo l’equilibrio (cioè l’alternanza "giusta" tra chance opposte come Rosso/Nero o Pari/Dispari) commette spesso l’errore più comune: pensare che dopo una lunga serie di rossi debba per forza uscire il nero. Ma chi studia lo scarto sa che il rosso può continuare a uscire, e anche a lungo. E proprio in questa apparente irregolarità si nasconde l’opportunità. Cos'è lo scarto? È la differenza tra due eventi opposti. Ad esempio: 14 neri e 6 rossi in 20 lanci. Lo scarto è 8. Questo valore ha un peso statistico e può essere calcolato, analizzato, e persino anticipato. Le formule che non ti insegnano nei manuali Alcuni studiosi, come Gardner e Marigny de Grilleau, hanno definito formule matematiche per capire quando uno scarto ha raggiunto un punto interessante per essere giocato. Gardner usa una formula semplice per valutare se una combinazione è uscita troppo rispetto alla sua opposta. Marigny, invece, fornisce un metodo per stabilire quando uno scarto è diventato così estremo da rendere statisticamente redditizio puntare sul suo rientro. Chi conosce e applica questi strumenti può smettere di “tirare a caso” e iniziare a osservare il tavolo con occhi diversi. Formula di Gardner Gardner studia le chance semplici opposte (Rosso/Nero, Pari/Dispari, Manque/Passe) e verifica quanto è anomalo lo scarto tra di esse. La formula è la seguente: Se S è lo scarto (differenza assoluta tra le due chance), allora: G=(S2+S)/2 ove: G è il numero di Gardner; S è lo scarto Esempio pratico: Hai ottenuto 15 uscite Nero e 6 uscite Rosso → scarto = 9. Applicando la formula otteniamo: G=(92+9)/2=45. Si confronta 45 con il numero delle chance che hanno avuto più uscite: 15. Poiché 45 > 15, lo scarto è anomalo ⇒ si consiglia di puntare sulla chance minoritaria (Rosso). Formula di Marigny Marigny de Grilleau ha studiato gli scarti nel lungo periodo, applicando una formula che valuta se uno scarto osservato è ancora "normale" o statisticamente estremo, quindi forse giocabile. La formula generale è la seguente: SM=(2xpxN-2xC)/Radice quadrata(2xpxN) Dove: p = probabilità teorica della combinazione (es. per una sestina: 6/36=1/6) N = colpi totali osservati C = uscite effettive della combinazione SM = coefficiente di scarto di Marigny Soglia di allarme: SM ≥ 5 → scarto molto anomalo, opportunità potenziale. Esempio pratico: Hai osservato 105 colpi. La prima sestina è uscita solo 5 volte, allora: SM=(2x(1/6)x105-2x6)/Radice quadrata(2x(1/6)x105)=3.88... che approssimiamo a 4. Risultato: 4 < 5, quindi scarto elevato ma non ancora al limite. Nessuna opportunità potenziale. Confronto tra Gardner e Marigny Ho preparato la seguente tabella riassuntiva dei due approcci: Caratteristica Gardner Marigny Aree osservate Chance semplici opposte Qualsiasi combinazione (anche sestine, cavalli, colonne…) Tipo di scarto Assoluto e semplice Statistico e normalizzato Quando giocare Quando il valore supera Quando SM ≥ 5 le uscite della chance maggioritaria Approccio Empirico/pratico Statistico/analitico Le mie conclusioni e... applicazioni È da tempo che sviluppo strumenti che simulano, analizzano e interpretano proprio questi scarti, anche su combinazioni più complesse come sestine, colonne, cavalli. Questi strumenti non cercano l’equilibrio, ma ne approfittano quando manca: Attraverso l’analisi di cicli, scarti, valori limite e coefficienti, è possibile prendere decisioni strategiche invece che impulsive. Non si tratta di “prevedere il futuro”, ma di sfruttare le eccezioni che il banco non può controllare. Entrare nella tana del bianconiglio Non è questo il luogo per spiegare tutto ne per presentare tali strumenti (anche perché li tengo per me, visto che funzionano!). Ma se l’argomento vi ha incuriosito, forse dovreste iniziare a guardare la roulette con occhi diversi. Il gioco è lo stesso. Ma chi conosce le regole non scritte dello scarto... non gioca mai per caso. Un saluto dal vostro MisteRoulette e .... "Buone boules!" -

Il filtro di Kalman alla Roulette

MisteRoulette ha risposto a MisteRoulette alla discussione in Strategie di gioco

Egregio, come le ho già ampiamente risposto, sono perfettamente daccordo con Lei e non voglio ripetermi, e sicuramente la ringrazio per il suo "consiglio" di lasciar perdere, ed anzi aggiungo, se me lo permette, che il miglior modo per vincere è "non giocare". Ma siamo qui per sperimentare e proporre, e con questo spirito, ho voluto affrontare questa discussione, e ci terrei a mantenerla tale, se non altro per il fatto che, al di là delle possibili illusioni che la Roulette ha ingenerato a giocatori (e matematici) di ogni epoca, è e rimane un gioco affascinante. Ma più affascinante è il dominio su cui tale gioco opera e cioè i numeri da 0 a 36, che, apparentemente "piccolo", offre possibilità a dir poco infinite. E' su tale dominio che ho concentrato tutti i miei studi e soprattutto, sulla grande abilità (ma direi più testardaggine!) che nel corso degli anni, mi ha permesso di annullare (alla lunga) il vantaggio del banco che, come una mannaia alla forca, è sempre presente! E non è a caso che ho visto chiudere diversi miei conti gioco. Le montanti sono e rimarranno sempre l'unico sforzo che un giocatore "medio" cerca di imprimere alle sue strategie per trarne un qualche profitto, seppur minimo (più spesso perdite!), ma sono anche il segreto per far "cadere" l'inevitabile vantaggio che il banco sà prendere (anche con le sue forzature poco trasparenti, al limite del legale). Bisogna solo saperle cogliere Non a caso (ma il caso per me non esiste!), sviluppai, con grande profitto, una montante, che uso costantemente in quasi tutte le mie strategie, che ho definito "K2" come la famosa montagna Pakistano-Cinese, con una "resistenza" senza precedenti, ma questa potrebbe essere un'altra discussione che forse affronterò in altra sede! -

Il filtro di Kalman alla Roulette

MisteRoulette ha risposto a MisteRoulette alla discussione in Strategie di gioco

Caro Cotechigno, comprendo perfettamente la tua osservazione, e in effetti l'impressione che una roulette online "si comporti diversamente" quando si passa dal denaro virtuale a quello reale è piuttosto comune tra i giocatori attenti. E, lasciamelo dire, non è affatto un pensiero peregrino. È infatti possibile che, in certe dinamiche di gioco, si percepisca un "ritardo" o una variazione nella frequenza di alcune uscite numeriche. Tuttavia, ciò che a mio avviso è importante sottolineare - ed è qui che la tua intuizione può paradossalmente trasformarsi in un vantaggio per il giocatore consapevole - è che tutte le case da gioco che operano legalmente in Italia sotto concessione ADM sono obbligate a rispettare parametri ben precisi, definiti da normative stringenti. Una delle garanzie principali offerte da queste concessioni è rappresentata dal valore dell’RTP (Return to Player), ovvero il "ritorno teorico al giocatore". Questo parametro, espresso in percentuale, stabilisce la quota media di denaro che un gioco restituisce ai giocatori nel lungo periodo rispetto a quanto viene puntato. Per esempio, se un gioco presenta un RTP del 95%, significa che, su una scala molto ampia di puntate, restituirà mediamente 95€ ogni 100€ giocati. Non è una garanzia sul singolo spin, ma una media statistica calcolata su milioni di giocate. E questo valore non è deciso dal casinò, bensì dal produttore del software di gioco, che a sua volta è soggetto a controlli, audit e certificazioni da parte di enti terzi autorizzati. Quindi, anche se una roulette volesse (in modo subdolo) ritardare certe uscite o spingere verso determinati risultati per aumentare il margine della casa nel breve termine, non potrebbe farlo oltre i limiti consentiti, perché sarebbe subito rilevabile dai log e dai controlli ai quali la piattaforma è sottoposta da ADM. Anzi, è proprio questo vincolo statistico che può diventare l'arma del giocatore accorto: conoscendo l’RTP e monitorando gli scostamenti significativi rispetto alla distribuzione attesa, è possibile individuare fasi di gioco non in equilibrio e sfruttare momenti in cui - per compensazione - il sistema tenderà a ristabilire la media dichiarata. In altre parole, se davvero ci fosse un certo “ritardo sistematico” di alcune sestine o numeri, esso non potrebbe durare troppo a lungo, pena la violazione delle soglie di scostamento accettabili. E, come ben sai, nel gioco dei grandi numeri, le devianze statistiche si pagano - anche per il banco. In definitiva, il sospetto che qualcosa "cambi" tra gioco virtuale e gioco reale non è campato in aria. Ma invece di spingerci a diffidare in modo cieco, dovrebbe spronarci a comprendere le regole del gioco e ad approcciarlo con una strategia più lucida, magari cercando proprio quegli squilibri temporanei che il sistema, per sua natura, dovrà prima o poi correggere. Un saluto cordiale, e buon gioco consapevole, ma soprattutto: "buone boules!" -

Il filtro di Kalman alla Roulette

MisteRoulette ha risposto a MisteRoulette alla discussione in Strategie di gioco

Caro memos, come ho specificato, posso mettere a disposizione, scrivendomi in mp, la sessione che ho fatto con il mio programma usando Roulette Extreme solo come Roulette di test, e da lì si può consultare e studiare lo storico. Per il resto credo di essere stato chiaro nel thread al fine di poter dare una traccia per sperimentare e creare qualcosa di simile. Bisogna conoscere profondamente come funziona il filtro di Kalman e per questo ho anche dato alcuni spunti su come trovare la documentazione liberamente scaricabile online, da studiare. In questo campo lo studio viene prima di tutto, ma anche la tenacia e la volontà giocano un ruolo fondamentale. Attualmente stò ulteriormente migliorando il programma, con specifici accorgimenti al filtro al fine di renderlo più performante, ma questa è un'altra storia della quale, se vorrete, vi terrò aggiornati. Un amichevole saluto, e "buone boules!" -

Il filtro di Kalman alla Roulette

MisteRoulette ha risposto a MisteRoulette alla discussione in Strategie di gioco

Gentilissimo, la ringrazio per il suo articolato intervento, che trasuda certamente da una lunga osservazione sul campo e da una sincera passione per la materia. Permetta però che precisi il senso del mio contributo, che forse è stato frainteso: quanto ho esposto rappresenta un primo approccio sperimentale, un'ipotesi di lavoro da sviluppare con metodo, pazienza e spirito critico – nulla di più, nulla di meno. Premetto che mi occupo di Roulette da oltre trent’anni, sia dal punto di vista teorico che pratico. Sono un programmatore professionista e un più che appassionato di matematica, e nel corso del tempo ho ideato, collaudato e ottimizzato centinaia di strategie e progressioni di gioco, molte delle quali si sono dimostrate ben più efficaci di quella condivisa in questa sede (della quale è solo una prima ma già vecchia versione, visto che l'ho poi estesa e migliorata per uso proprio). Alcune di esse, peraltro, mi hanno procurato risultati tali da portare alla chiusura forzata di diversi miei conti presso casinò online: fatto che, in un certo senso, considero una conferma indiretta della bontà degli approcci adottati già nel passato, e che forse lei potrà comprendere bene. Parallelamente, da diversi anni sviluppo anche algoritmi per l’analisi predittiva nel settore del betting sportivo, ambito nel quale ho conseguito ulteriori soddisfazioni, pur nella consapevolezza dei limiti imposti dalla natura probabilistica degli eventi. Condivido in parte le sue riflessioni sulla non totale trasparenza di alcuni software di gioco online, così come sulla necessità di un’osservazione prolungata e intelligente del comportamento delle piattaforme. Tuttavia, ritengo che la discussione tra appassionati debba mantenere sempre un tono costruttivo, basato su confronto, rispetto e apertura mentale, soprattutto quando si ha a che fare con un campo tanto affascinante quanto scivoloso come quello della casualità apparente. La ringrazio dunque per il suo contributo e le auguro buone sperimentazioni e ottimi risultati, nella speranza che il confronto possa proseguire su basi di reciproca stima. Un cordiale saluto, e "buone boules!" -

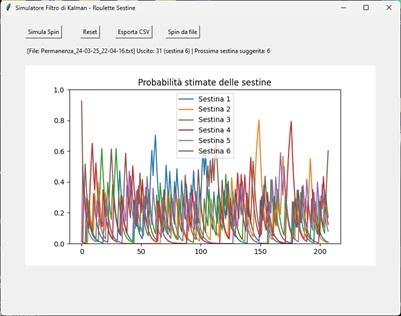

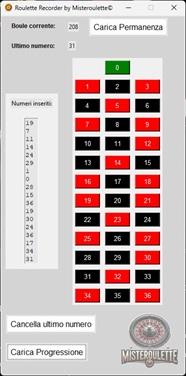

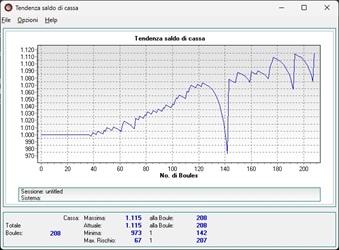

Carissimi un buonasera da MisteRoulette! Prendendo spunto dall'algoritmo sviluppato originariamente dal progettista ungherese Rudolf Kalman, da cui il filtro prende il nome, mi sono cimentato a trarre delle mie personalissime conclusioni che vi andrò in questo thread ad esporre. Sarò sincero, in realtà avevo già postato questo thread in altro forum blasonato, prendendo spunto nel rispondere ad una discussione avviata da altro utente di quel forum, ma per qualche arcano motivo, è stato cancellato per ben due volte, forse perché avrò turbato qualche moderatore di turno che spero, in questa sede di non trovare, piuttosto di solleticare curiosità e perché no, spirito critico e di collaborazione. Era un progetto che avevo in realtà affrontato qualche anno prima, ma, cogliendo quella occasione, mi sono cimentato a dargli un corpo più consistente rispetto a quanto avevo fatto in passato, e sono qui ora per presentarvi i primi risultati concreti di questo sforzo. Spero abbiate la costanza di seguirmi fino in fondo, perché, come è nel mio stile, che riscontrerete conoscendomi nel proseguo, cercherò di fornirvi tutti i dettagli base con cui ho impostato le mie elucubrazioni. Senza addentrarsi in concetti avanzati, che forse sarebbe bene fare in altra sede e contesto, in parole semplici, il filtro di Kalman è un algoritmo matematico che permette di stimare lo stato di un sistema dinamico (come posizione, velocità, direzione…) anche quando i dati a disposizione sono rumorosi, incerti o incompleti. 📌 Come funziona, in breve: Predizione: prevede lo stato futuro basandosi su un modello matematico (es. “dove sarà il mio drone tra 1 secondo?”). Misurazione: riceve nuove osservazioni (es. dal GPS o un sensore). Aggiornamento: combina la previsione con la misura, tenendo conto dell’incertezza di entrambe, per ottenere una stima migliorata. 🧠 Cosa lo rende speciale? - Tiene conto del rumore del sistema (incertezze nel modello) e del rumore nelle misure (sensori imperfetti). - È ricorsivo: aggiorna le stime man mano che arrivano nuovi dati, senza bisogno di memorizzare tutto il passato. - È usatissimo in robotica, droni, navigazione GPS, finanza, e perfino in intelligenza artificiale per il tracking di oggetti. Per chi volesse approfondire, in rete si trovano diverse pubblicazioni, ma tra tutte consiglierei (digitate su Google perché ho paura che se inserisco URL potrei rischiare la cancellazione del post 😞) : 1. Il file "Complementi sul filtro di Kalman", che approfondisce estensioni avanzate di questo algoritmo: rumori non nulli, processi colorati, disturbi correlati, e metodi di regolarizzazione (smoothing). 2. e l'articolo divulgativo "Il filtro di Kalman: destreggiarsi nell’incertezza", che spiega tutto con esempi chiari (come il robot nella stanza o il pallone nel vento), perfetto per introdurre il concetto in modo semplice e intuitivo. Ma veniamo a noi con questa mia (addirvi "una parola", Totò, Peppino e la... malafemmina [cit.] 😆 ). La domanda che mi sono posto è stata: Vediamo subito se e come si potrebbe applicare un filtro di Kalman per prevedere l’uscita di una "sestina naturale" (gruppi da sei numeri consecutivi sul tavolo della roulette) in una sequenza di numeri provenienti da una roulette elettronica. Scusate ma ho un debole per le sestine, ciò non toglie poterlo applicare anche per altre configurazioni numeriche del tappeto, e non è detto che non lo farò! 🎯Obiettivo Prevedere la sestina naturale su cui è più probabile che esca il prossimo numero, basandosi sui numeri precedenti generati da una roulette elettronica. ⚠️ Primo punto chiave: la natura casuale Una roulette elettronica ben fatta genera numeri pseudo-casuali con distribuzione uniforme, senza memoria. In teoria: Quindi, tecnicamente, non c'è dinamica di sistema sottostante da stimare — e il filtro di Kalman, che lavora bene su sistemi dinamici soggetti a rumore, non è nato per prevedere eventi puramente casuali. Ma... 🤔 E se non fosse totalmente casuale? Ecco il punto interessante: Se la roulette elettronica non è perfetta, cioè il generatore di numeri casuali ha qualche bias (tendenza) o pattern nel tempo, allora possiamo considerare la sequenza come un sistema debole dinamico e rumoroso, e a quel punto il filtro di Kalman potrebbe avere senso. Come si potrebbe modellare il problema con un filtro di Kalman? 1. Definizione dello stato Lo stato potrebbe rappresentare la “tendenza” attuale delle sestine: x_k = [ prob_sestina_1, prob_sestina_2, prob_sestina_3, prob_sestina_4, prob_sestina_5, prob_sestina_6 ] Dove ogni prob_sestina_i rappresenta la probabilità stimata che la sestina "i" sia "calda". 2. Modello dinamico (predizione) Il filtro suppone che le probabilità cambino lentamente nel tempo: x_{k+1} = x_k + rumore_di_processo 3. Modello di osservazione (misura) Ogni nuova uscita viene usata per correggere la previsione. Se ad esempio esce il numero 21, si incrementa la "credibilità" della sestina 19-24: y_k = [0, 0, 0, 1, 0, 0] # perché 21 ∈ sestina 19-24 Questa osservazione aggiorna lo stato del filtro. 🔄 Funzionamento del filtro in questo contesto Il filtro funzionerebbe come un adattatore dinamico di probabilità: - Tiene traccia, con rumore e incertezza, delle sestine più “probabili”. - Reagisce lentamente a variazioni. - Si adatta a eventuali bias temporanei (se ci sono). 🤔 Cosa possiamo fare praticamente? Se si ha una permanenza storica: - Costruisco uno stato con 6 variabili → una per ogni sestina. - Inizia con distribuzione uniforme: 1/6 ciascuna. - Ad ogni nuovo numero, osservo quale sestina è coinvolta → costruisco il vettore y_k. - Applico il filtro di Kalman per aggiornare le stime. 🤔 Vale la pena farlo? - Se la roulette è perfettamente casuale, no, è equivalente al gioco d'azzardo puro. - Ma se il generatore elettronico ha bias (anche piccolissimi), potresti individuare tendenze migliorando le probabilità rispetto a un approccio statico. - Ogni volta, scelgo la sestina con la probabilità più alta stimata dal filtro. Confronto con strategie classiche Questo approccio è molto più matematico e adattivo rispetto a: - Sistemi fissi (tipo Martingala), - Analisi a “occhio” di caldi/freddi. Giunto a questo punto l'obiettivo era chiaro: E così sono giunto al programma del simulatore che ora (nel momento di scrivere) è alla versione 0.12 (la 3^ versione, sono partito dalla 0.10!). 🔧 Caratteristiche del simulatore - Generazione automatica o caricamento manuale di sequenze di numeri da 0 a 36. - Suddivisione in 6 sestine naturali (escluso lo 0). - Modellazione dello stato come vettore di probabilità per ciascuna sestina. - Applicazione del filtro di Kalman lineare standard: Stato: xk=[p1,p2,...,p6] (probabilità stimata delle 6 sestine) Misura: vettore 1-hot della sestina dell’uscita reale - Ogni passo: Predizione dello stato → come evolve la distribuzione Aggiornamento con l’osservazione del nuovo numero - Visualizzazione grafica: Andamento delle probabilità nel tempo Sestina suggerita per il prossimo colpo - Pulsante per simulare uno spin e aggiornare lo stato. - Pulsante per inserire uno spin dove il numero viene letto da un file di permanenza che viene aggiornato tramite un programma "permanenzimentro" sempre creato da me ("Roulette_Recorder"). 😆 Ed ecco i risultati! L'immagine dello screenshoot del programma: Questo è il "Permanenzimetro" che ho usato per tracciare la permanenza: La Roulette utilizzata è stata il famoso programma "Roulette Extreme" usato in manuale: La montante utilizzata (e si una montante e per giunta in vincita. Ho anche io le mie "debolezze" ma era utile per testare il sistema): E per ultimo, rullo di tamburi, 🥁.... il grafico dell'andamento del bankroll ottenuto facendo una sessione di(sole 🫣 ) 208 boules: Che dire, come primo approccio niente male! Buone boules a tutti! P.S. A quanti me lo richiedereanno, posso fornire il file ".rmd" di Roulette Extreme di questa sessione, per scopi di analisi e studio.

-

presentazione Presentazione nuovi membri

MisteRoulette ha risposto a EarthWonder alla discussione in Presentazioni e Messaggi Vari

Un forte abbraccio a tutti gli utenti di questo prestigioso forum. Spero che con le mie idee possa contribuire al meglio nella sostanza e nella concretezza, lo scopo? Trovare l'ordine nel caos! 😉